หักภาษี ณ ที่จ่าย คือ

0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 12/2 ของคําสั่งกรมสรรพากรที่ ท. ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ. ศ. 2528 (หนังสือกรมสรรพากรที่ กค 0702/1857 ลงวันที่ 29 มีนาคม 2564) บางส่วนจากคอลัมน์ ตอบข้อหารือกรมสรรพากร(วารสารเอกสารภาษีอากร ฉบับเดือนกรกฎาคม 2564) สนใจสมัครสมาชิก รับวารสาร 12 ฉบับ/ปี (เฉลี่ย 192. -/ฉบับ) คลิก สิทธิประโยชน์สำหรับสมาชิกวารสารเอกสารภาษีอากร: รับหนังสือประมวลรัษฎากร ฉบับสมบูรณ์ ปีละ 1 เล่ม (มูลค่า 500 บาท) รับสิทธิใช้ฟรี e-Magazine Index & Audio Book (อ่าน สืบค้นข้อมูลบทความด้านบัญชีภาษีในวารสารได้) รับส่วนลดในการอบรมสัมมนาของบริษัท ฝึกอบรมและสัมมนาธรรมนิติ จำกัด คลิก รับสิทธิเข้าสัมมนาพิเศษฟรี ปีละ 2 ครั้ง รับส่วนลดในการซื้อหนังสือของธรรมนิติ คลิก รับส่วนลดในการลงประกาศหนังสือพิมพ์ข่าวผู้ถือหุ้น คลิก tag

- ภ.ง.ด.3 / ภ.ง.ด.53 คืออะไร ยื่นภาษี หัก ณ ที่จ่าย อย่างไร - FlowAccount

- ถ้าคุณถูกหักภาษี ณ ที่จ่ายต้องทำแบบนี้ จะปลอดภัยจากสรรพากร - YouTube

- คำนวนภาษีกรณีหัก ณ ที่จ่ายภาษี

- ภ.ง.ด.2 คืออะไร และผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ภ.ง.ด.2 - อาภรณ์การบัญชี

- หนังสือรับรองภาษี หัก ณ ที่จ่าย คืออะไร ใครเป็นคนออกให้ - FlowAccount

ภ.ง.ด.3 / ภ.ง.ด.53 คืออะไร ยื่นภาษี หัก ณ ที่จ่าย อย่างไร - FlowAccount

ครม. มีมติเห็นชอบร่างกฎหมาย 2 ฉบับที่กรมสรรพากรได้เสนอไว้ โดยจะผ่อนปรนการเก็บภาษีภายใต้กฎหมายปัจจุบัน ดังนี้ ภาษีเงินได้: การคำนวณภาษีเงินได้พึงประเมินหรือกำไรจากสินทรัพย์ดิจิทัลนั้น สามารถ นำผลขาดทุนมาหักกลบกับกำไรได้ในปีภาษีเดียวกัน ซึ่งจะสามารถเข้าเงื่อนไขนี้เฉพาะ Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก. ล. ต. เท่านั้น ภาษีหัก ณ ที่จ่าย: กรณีธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก. จะไม่สามารถระบุตัวตนผู้รับเงิน และไม่ทราบจำนวนเงินได้ที่ต้องหัก ณ ที่จ่าย ทำให้ไม่ครบองค์ประกอบการหักภาษี ณ ที่จ่าย จึงไม่จำเป็นต้องหักภาษี ณ ที่จ่ายไว้แต่อย่างใด ภาษีมูลค่าเพิ่ม: ยกเว้น VAT สำหรับธุรกรรมที่กระทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก. และสินทรัพย์ดิจิทัลที่ออกโดยธนาคารแห่งประเทศไทย (Retail CBDC) ตั้งแต่วันที่ 1 เม. ย. 2565 ถึงวันที่ 31 ธ. 2566 สรุปง่ายๆ คือ สำหรับธุรกรรมที่ทำผ่าน Exchange ที่อยู่ภายใต้การกำกับดูแลของ ก. นั้น กรมสรรพากรจะยังไม่เก็บภาษีหัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม รวมถึงนักลงทุนสามารถนำผลขาดทุนมาหักลบกับกำไรในปีภาษีเดียวกันได้ สรุปแนวทางการเสียภาษีคริปโตฯ รวม Q&A ประเด็นภาษีคริปโตฯ ที่หลายคนสงสัย Q: สามารถนำธุรกรรมที่ขาดทุนมาหักลบจากกำไรของธุรกรรมอื่นได้หรือไม่?

เราควรเลือกหัก ณ ที่จ่ายแล้วจบดี ๆ หรือว่านำมารวมคำนวณภาษีดีกว่ากัน ก่อนอื่น (อีกแล้ว) ต้องย้อนไปถึงอัตราภาษีเงินได้บุคคลธรรมดากันเสียก่อนครับ ถ้าหากเราเข้าใจ วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา เราจะรู้ว่าอัตราภาษีนั้นมีตั้งแต่ ยกเว้น-35% ดังรูปด้านล่างนี้ โดยประเด็นในการตัดสินใจว่าเราจะเลือกนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่นั้น จุดตัดสินใจมันจะอยู่ที่ว่า ถ้านำมารวมแล้ว เราจะเสียภาษีเพิ่มขึ้นหรือไม่? ซึ่งถ้าเสียภาษีเพิ่มขึ้น ก็แปลว่าไม่ควรรวมคำนวณภาษีแน่ ๆ แต่ถ้าหากนำมารวมคำนวณแล้วปรากฎว่าเราเสียภาษีน้อยลง หรือ ได้คืนภาษี แบบนี้เราก็ควรนำมาคำนวณครับ หรือพูดง่าย ๆ ว่า ถ้ารวมแล้วเสียภาษีน้อยลงหรือได้คืน ก็ค่อยเอามารวมคำนวณ แต่ถ้าเสียภาษีมากขึ้น ก็ปล่อยให้หักภาษีแล้วจบไปนั่นแหละดีที่สุด!! ซึ่งขั้นตอนในการพิจารณานั้น เป็นดังนี้ครับ ตรวจสอบก่อนว่า เมื่อรวมเงินได้ทุกประเภทที่เราต้องนำมารวมคำนวณภาษีแล้ว เราเสียภาษีอยู่ในอัตราภาษีเท่าไร?

ถ้าคุณถูกหักภาษี ณ ที่จ่ายต้องทำแบบนี้ จะปลอดภัยจากสรรพากร - YouTube

คำนวนภาษีกรณีหัก ณ ที่จ่ายภาษี

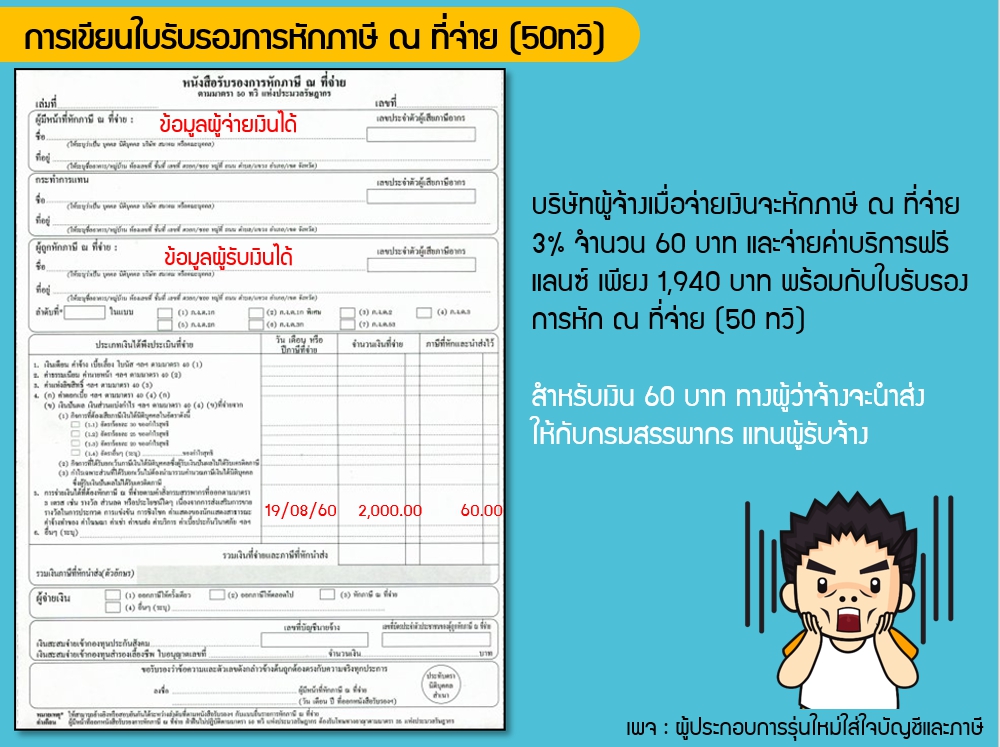

- หนังสือรับรอง หักภาษี ณ ที่จ่าย 50 ทวิ คืออะไร มีความสำคัญอย่างไร | โปรซอฟท์ คอมเทค

- 10 เมนูปลาดุกรสจัดจ้าน ปลาไทยให้ประโยชน์สูง สำนักพิมพ์แม่บ้าน

- ขนมจีน น้ำยา ปลา นิล

- Te37 ออฟ 20 for sale

- Oh my tint ราคา มือสอง

- ภาษี ณ ที่จ่าย ออกให้ครั้งเดียว คืออะไร?

- PNK Accounting | ภาษี ณ ที่จ่ายคืออะไร?

- ภ.ง.ด.2 คืออะไร และผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ภ.ง.ด.2 - อาภรณ์การบัญชี

- เคลือบ แก้ว ผม คือ อะไร ครับ

- กับข้าว บ้าน ๆ ง่ายๆ ลง คอม

ภ.ง.ด.2 คืออะไร และผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ภ.ง.ด.2 - อาภรณ์การบัญชี

3 และภ. 53 นำส่งกรมสรรพากร ส่ง ภ. 53 เมื่อไหร่ ทั้ง ภ. 53 จะนำส่งต่อเมื่อระหว่างเดือนมีการหัก ณ ที่จ่าย ภายในวันที่ 7 ของเดือนถัดไป ถ้าเดือนนี้ไม่หักบุคคลใด หรือบริษัทไหนเลย ก็ไม่ต้องส่ง หรือถ้าเดือนนี้มีแต่รายการหัก ณ ที่จ่าย เฉพาะบุคคล ก็ส่งเฉพาะ ภ. 3 หรือถ้ามีหัก ณ ที่จ่าย เฉพาะนิติบุคคล ก็นำส่งเฉพาะภ. 53 แต่ถ้ายื่นผ่านอินเทอร์เน็ตสามารถยืดเวลาออกไปได้อีก 8 วัน (ถึงวันที่ 15) และสามารถเช็กย้อนหลังหลังส่งแล้วได้ 3 วัน ทำ ภ. 53 อย่างไร เริ่มแรก แยกเอกสารรายรับรายจ่ายของเดือนที่จะนำส่งภาษีออกเป็น 2 กอง เลือกเฉพาะกองเอกสารรายจ่ายทั้งหมดมาคัดเอกสารดูว่า เอกสารรายจ่ายชุดไหนที่เรามีการทำหัก ณ ที่จ่าย ไปบ้าง จากนั้นแยกเอกสารรายจ่ายออกเป็น เอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นบุคคล และเอกสารรายจ่ายที่มีหนังสือรับรองหัก ณ ที่จ่าย ที่เป็นนิติบุคคล เวลาส่งกรมสรรพากร หากนำส่งเฉพาะภาษี หัก ณ ที่จ่าย ของบุคคลธรรมดา จะมีเอกสาร ภ. 3 (ใบปะหน้า) ใบแนบภ. 3 (สำหรับลงรายละเอียด) ถ้าหากนำส่งเฉพาะภาษีหัก ณ ที่จ่ายของนิติบุคคล จะมีเอกสาร ภ. 53 และ ใบแนบภ. 53 ถ้าในเดือนนั้นมีการหักทั้งบุคคลและนิติบุคคลก็ต้องนำส่งเอกสารทั้งหมด วิธีเขียน ภ.

หนังสือรับรองภาษี หัก ณ ที่จ่าย คืออะไร ใครเป็นคนออกให้ - FlowAccount